Apple выходит за грани разумного

28 мая 21:34

В начале года котировки Apple обрушились на 35%, но теперь постепенно возвращаются к своему историческому максимуму. Однако ряд факторов заставляет очень настороженно отнестись к идее инвестирования в данные бумаги на текущем уровне.

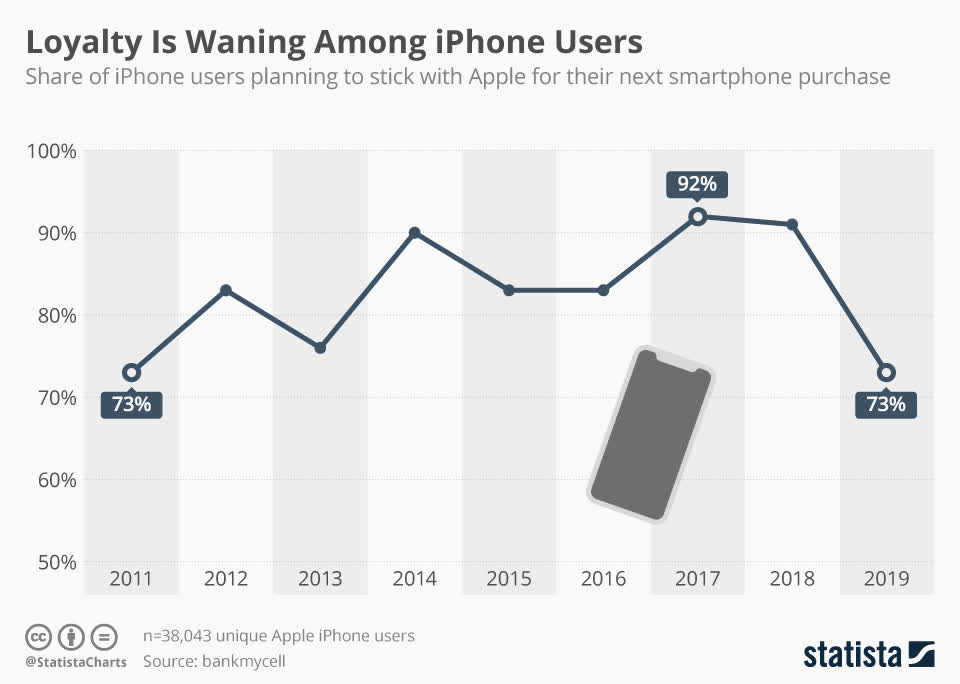

Начну с косвенного фактора, который нельзя игнорировать в разговоре про Apple. Около 50% дохода компании приносят продажи iPhone, то есть этот сегмент определяет динамику выручки. С 2011-го по 2018 год уровень лояльности бренду у владельцев iPhone увеличивался. А в прошлом году он упал до уровня 2011 года. Это означает, что iPhone теряет конкурентоспособность. Кстати, уже более года Apple не раскрывает информацию о количественных показателях продаж смартфонов. Видимо, не хотят огорчать инвесторов.

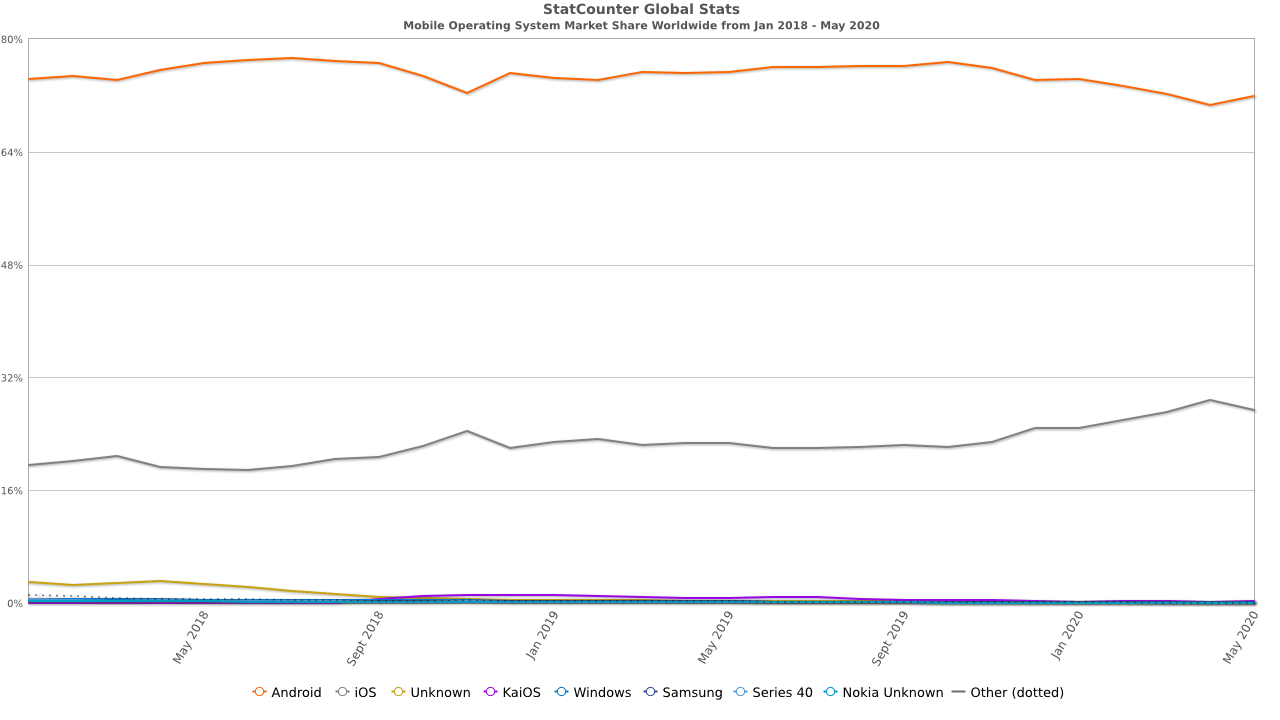

Также примечательно, что в апреле текущего года глобальная доля операционной системы iOS снизилась в пользу Android впервые за последние два года. Это еще одно косвенное доказательство того, что Apple теряет долю рынка смартфонов.

Рецессия мировой экономики, спровоцированная пандемией COVID-19, снизила покупательную способность населения. С учетом классических приоритетов в таких ситуациях в первую очередь падают траты на предметы роскоши, к которым, по сути, относится продукция Apple. Это заставляет аналитиков ухудшать прогнозы результатов деятельности компании в текущем финансовом году. К примеру, уже практически никто из экспертов не ждет повышения годовой выручки Apple.

Последние десть лет абсолютные результаты выручки Apple хорошо коррелировали с капитализацией компании, позволяя идентифицировать моменты, когда компания переоценена или недооценена.

Исходя из этой зависимости, текущая капитализация Apple выглядит существенно завышенной. А, исходя из ожиданий на ближайшие три квартала, переоцененность только увеличится.

Тот же вывод следует из сформированной зависимости между рыночной стоимостью компании и показателем прибыли на акцию.

О переоцененности компании свидетельствует и анализ темпов роста прибыли компании. Сейчас Apple торгуется с мультипликатором P/E на уровне 25. Это рекордный уровень за последние 10 лет. При этом трехлетний CAGR даже не дотягивает до 15%.

Говоря о сравнительной стоимости Apple, хочу выделить фундаментальный мультипликатор EV/IC, судя по которому компания дороже, чем главные голубые фишки NASDAQ.

Итак, популярность бренда Apple снижается. Падают прогнозы относительно выручки и прибыли компании. С точки зрения достигнутых абсолютных показателей бизнеса она переоценена. В сравнении с рынком акция также дороговата. На этом фоне я ожидаю, что в результате ближайшей ребалансировки рынка котировки Apple опустятся до $260.

Источник: http://investcafe.ru/blogs/22614/posts/86384